本周国内甲醇市场行情低迷整理,内地成交再次放量,沿海市场则表现一般。成本支撑与补货需求以及内地刚需稳定的背景下,主产区成交放量;终端接货价格受制于库存偏高而价格表现一般。

据生意社监测数据显示,6月24日至7月1日,国内甲醇生产企业均价自2655元/吨下跌至2620元/吨,周期内价格跌幅1.32%,价格环比上涨0.10%,同比上涨2.54%。

截至7月1日收盘,郑州商品交易所甲醇期货弱势震荡。MA2209合约开盘于2636元/吨,最高价为2640元/吨,最低价为2533元/吨,尾盘收于2553元/吨,较上一交易日收盘下跌83元/吨,截止收盘MA2209合约持仓量为112.11万手,较上一交易日增加10.45万手。

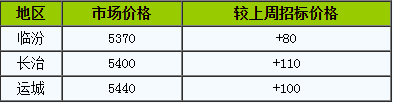

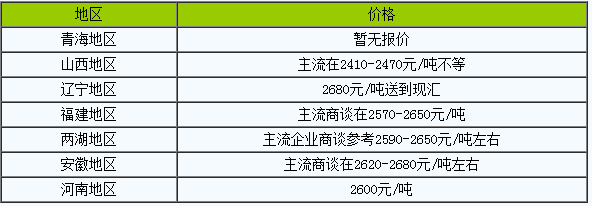

截止7.1各地区甲醇市场价格汇总情况:

甲醇产业链利润表现尚可。上游端,煤炭价格高位回落,加之甲醇价格略显坚守,使得煤醇亏损略有收窄;天然气价格持稳,因川渝甲醇均价下跌,导致气醇利润回吐。下游方面,整体商品价格重心普跌,利润好转的产品多因自身跌幅不及原料大,反之亦然。

外盘方面,截止7月1日收盘,CFR东南亚甲醇市场收盘372.00-373.00美元/吨,跌2美元/吨。美国海湾甲醇市场收盘价96.50-97.00美分/加仑,跌1美分/加仑;FOB鹿特丹甲醇市场收盘报价353.50-354.00欧元/吨,跌10欧元/吨。

甲醇生产成本变化或不大,需求调整或有限。生意社甲醇分析师预计,短期国内甲醇市场行情整理为主。