每股基本收益只需要考虑当期实际发行的普通股。按照当期归属于普通股股东的净利润除以当期实际发行的普通股加权平均数计算确定。

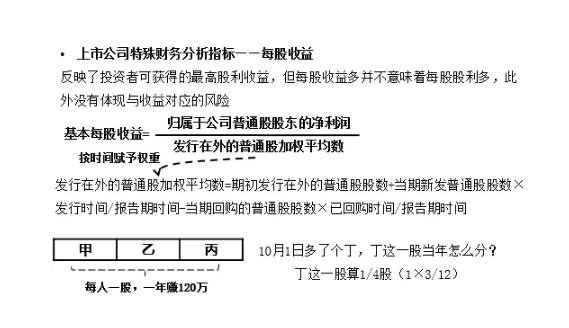

基本每股收益的计算公式:当期普通股股东的净利润/当期已发行普通股加权平均数=基本每股收益。基指企业用普通股股东当期净利润除以对外发行普通股的加权平均值应计算的每股收益就是本每股收益。

归属于普通股股东的净利润。如果企业发行优先股需要扣除优先股股息,但是普通股股息不需要扣除,因为普通股股息本身就是归属于普通股股东的净利润的一部分。

流通普通股加权平均数是指按照当期新发行或者是回购的普通股股数与相应时间权重的乘积调整后的期初已发行普通股股数。库存股份不是已发行的普通股,没有权利参与利润分配,所以在计算分母时需要进行扣除。

稀释每股收益以基本每股收益为基础。如果企业发行的所有稀释性潜在普通股均已转换为普通股,分别调整归属于按已发行普通股加权平均值以及普通股股东的净利润计算的稀释每股收益。要知道每股收益和股价的关系也不一般。

稀释每股收益与基本每股收益的区别:

1.可转换公司债券。可转换公司债券在计算稀释每股收益时,分子的调整项目为可转换公司债券,当期确认为费用的利息的税后影响。分母的调整项目为假设的可转换公司债券在发行日或者是当期期初转换为普通股的加权平均数。

2.股份期权以及认股权证。当股票期权的行权价格以及股权认股权证低于当期普通股的市场平均价格时,需要进行考虑稀释性。计算稀释每股收益时净利润作为一个分子的金额一般不变。分母的调整项目是根据公式计算的增加的普通股股数,当然那也需要进行考虑时间的权重。

3.潜在普通股的数量。根据稀释后的潜在普通股需要按照稀释程度的顺序计入稀释每股收益。直到稀释每股收益达到最低值。其中'稀释度是根据不同的潜在普通股折算成增量股的每股收益来衡量的。也就是假设稀释后的潜在普通股折算成普通股,那么就会增加的当期归属于普通股股东的净利润,除以增加的普通股加权平均数而确定的金额。在确定摊薄每股收益的计入顺序时通常需要首先进行考虑股票期权和股权认股权证的影响。每次发行的潜在普通股为不同的潜在普通股,所以需要分别判断可稀释性。而不是整体考虑。

关于对基本每股收益的内容就是以上这些