股指:技术性回落 股指暂转观望;

今日股市低开低走,市场整体上震荡下行。市场情绪方面,两市3900多家个股下跌,仅仅700多只个股翻红。大多数个股出现回落。行业方面,银行、石油石化行业小幅上涨,概念板块方面,磷化工、种植业指数上涨。在市场形态方面,股市已经连续一个多月的反弹,部分个股累计反弹幅度已经较大,存在较大的获利离场的风险。在技术层面上,市场出现回调的可能性较大。股指暂转观望。

国债:利率略落 国债小幅回暖;

今日国债期货早盘平开走高,全体震荡上行,十年期国债上涨0.12%。现券收益率方面,十年期国债到期收益率下跌0.75个基点,7年期国债到期收益率下跌1.00个基点,5年期国债到期收益率下跌1.00个基点,3年期国债到期收益率下跌0.50个基点。现券利率多有下行。银行间方面,隔夜shibor下跌0.50个基点,报收1.4140%,隔夜shibor仍然处于较低的水平。现券利率小幅回落,国债略有回暖。

贵金属:等待通胀数据 金银维持震荡;

周四,黄金白银期货维持震荡。截至14:30,沪金主力合约AU2208暂报398.86元/克,上涨0.23%,沪银主力合约AG2212暂报4778元/千克,下跌0.38%。金银整体震荡偏强,受原油价格提振。美国5月非农报告显示,就业市场仍处于高度紧俏状态,薪资上行压力有所缓解。随着近期美联储官员和拜登的控通胀表态的反复加强,市场紧缩预期升温施压金银。在6月和7月加息50bp基本被锚定后,市场对9月加息预期近期自25bp升温至50bp。短期内建议关注本周CPI数据和下周美联储会议,若紧缩预期持续贵金属将承压。但美国经济高位放缓压力仍存,通胀预期仍处高位为贵金属提供支撑。金银短期内或以震荡为主,技术上关注外盘黄金200日均线处支撑。

锌镍:锌镍暂时观望;

周四沪锌主力合约较前一交易日上涨1.19%。基本面方面,进口锌精矿加工费仍然处于高位,外盘矿端供给相对宽松,硫酸价格上行,欧洲炼厂利润得到修复,炼厂开工率或上行,外盘供给紧张局面将有所缓解。国内锌精矿供给仍然偏紧,随着物流恢复或能缓解冶炼企业原材料短缺的局面。需求端,铝锭重复质押风波影响到锌锭成交,贸易商出货受到影响。锌短期或进入震荡走势。操作建议:暂时观望。风险点:欧洲天然气供给问题仍需跟踪。

周四沪镍主力合约较前一交易日下跌0.94%。基本面,受高镍铁价格持续下跌影响,高成本下国内镍铁厂生产压力较大,部分镍铁厂计划减产,对于镍矿需求走弱,近期镍矿市场议价重心下调,部分工厂成交价格下跌。而受前期大面积延期影响,当前菲律宾6月期船尚未全部开售,市场可流通资源较少,导致价格下跌不畅,预计大批量成交兑现仍需一定时间。电解镍方面,进口盈利窗口已经打开,但短期进口量有限。需求端,5月全国硫酸镍产量低位回升 环比增幅7.6%至2.33万镍吨,预估6月份环比继续增加。库存方面,全球库存持续低位,对镍价形成强支撑。消息面,上海今日传出轮动封闭小区消息,或将扰动之前需求预期改善的逻辑,建议对镍暂时离场观望。

玉米:短期氛围偏空 期货再次下跌;

周四玉米期货下跌,主力2209合约暂报2857元,跌1.35%。现货方面,南北港口玉米价格相对稳定,锦州港集港2820-2830元/吨,广东蛇口新粮散船2880-2900元/吨,集装箱一级玉米报价2980-3000元/吨,较昨日降价10元,东北玉米价格相对稳定,黑龙江深加工主流收购2620-2750元/吨,吉林深加工主流收购2600-2750元/吨。供应来看,国内外谷物库存重建还需要时间,整体供需偏紧格局难以改变。但阶段性利空因素较多,巴西玉米进口、乌克兰出口形势改善,美玉米播种进度提升,加之国内陈化稻拍卖,短期压力仍存,不6、7月进口谷物压力总体仍是倾向于减轻,在盘面下跌挤掉升水,外盘回落刺破前期炒作泡沫后,玉米继续下跌空间或已不大。需求端来看,养殖业饲料需求表现平淡,增库动力不足,淀粉加工利润走高,开机率上升,整体需求偏稳为主。总体来看,目前玉米估值趋于安全,但短期向上驱动有限。操作上,观望。

生猪:矛盾不突出 期货震荡;

周四生猪期货震荡,主力LH2209较上日结算价涨0.11%,暂报18735元。现货方面,河南报价15.6元/公斤-16.1元/公斤,较昨日持平;山东报价16.3元/公斤-16.9元/公斤,较昨日持平。供应方面,由于仔猪价格上涨能繁母猪淘汰速度减缓、后备母猪补栏积极性上升,生猪去产能暂告一阶段;从肉猪出栏来看,12月到3月仔猪出生量环比减少,4月环比回升,预计肉猪出栏在6月到9月亦减少为主,10月略有增加,由于1-4月能繁母猪减少,11月-明年1月生猪出栏潜力亦难有较大增长。不过,从绝对数量来看,年内生猪供应不至于短缺。需求方面,各地公共卫生事件仍有反复,但最严重的时间或已过去,由于其对整体经济负面影响仍在持续,消费短期亦难以强劲恢复。成本端来看,由于仔猪价格上涨,外购成本涨至18元附近,但自繁自养成本仍16元左右,从盘面利润来看,整体处于中性略高水平。盘面来看,短期走势以偏弱震荡为主,下方关注18500附近的支撑力度。操作上,震荡对待。

棉花:郑棉小幅波动 短线交易为主;

周四,郑棉早盘后维持震荡走势,持仓小幅减少。现货指数价格下跌,3128B指数较前一日下调25元/吨。国际市场来看,美国得州迎来降雨,抑制棉价上行空间。但下方也存在买盘支撑,等待月度报告。国内来看,基本面上弱需求存在一定压制。限制棉价反弹空间。但下方20000元/吨一线存在支撑,预计宽幅震荡为主。操作上建议投资者短线交易。

白糖:郑糖震荡运行 现货价格持稳;

周四,郑糖早盘后略有回落,随后小幅波动,成交缩小,持仓小幅减少。国际市场来看,糖价多空因素均有。印度出口或达不到1000万吨,但巴西存在下调汽油税收风险,且货币走软。国内基本面上,总体来看国内供应收缩,存在一定支撑。现货价格持稳。期货价格上升后6100元/吨一线压力增强。短期小幅波动。操作上建议短线交易为主。

豆类:油粕套利平仓 连粕区间震荡;

周四连粕市场高位区间震荡,市场在夜盘形成区间窄幅震荡,美豆的收跌与油脂的下挫给连粕带来支撑。国际方面,CBOT大豆周四电子盘震荡收跌,一方面美豆在创新高后,利多报告逐步在价格上体现,报告前市场避险情绪高涨,获利回吐增加,另一方面玉米谷物市场的走低拖来美豆市场人气。受此影响,国内豆粕现货小幅上调,幅度在10元/吨不等。本周以来豆粕成交略有好转。相对而言,连粕震荡偏强,主要来自于油脂的大幅下挫,油粕套利平仓支撑期价。尽管当前豆粕现货依然疲软,但连粕市场多空因素交错,市场震荡偏强延续,短线操作为宜。

油脂:印尼出口加速 全球油脂大幅回落;

周四国内油脂期货大幅下挫,连棕油领跌油脂,市场的下挫更多来自于印尼方面关于出口政策的加快。而连豆油、郑菜油在创新高后,受到棕榈油下跌拖累,多头集中离场平仓,期价扩大跌幅。现货方面,江苏豆油价格有所回落,当地市场主流豆油报价12740元/吨-12800元/吨,较上一交易日上午盘面下跌270元/吨。广东广州棕榈油价格跟盘走低,当地市场主流棕榈油报价15880元/吨-15940元/吨,较上一交易日上午盘面大跌500元/吨。张家港菜油价格有所回落,当地市场主流菜油报价14900元/吨-14960元/吨,较上一交易日上午盘面下跌180元/吨。

周四BMD毛棕榈油期货下跌逾4%,因为印尼加快了棕榈油出口步伐。随着周三,印尼下调棕榈油出口税费后,周四公开的一项印尼贸易部条例显示,印尼已经启动了一项出口加速计划,旨在出口至少100万吨的毛棕榈油和精炼棕榈油产品。该条例立即生效,适用到7月31日。马来西亚棕榈油供应趋紧,有助于限制棕榈油跌幅。周五马来西亚棕榈油局(MPOB)将发布供需数据。分析师们预计马来西亚5月底棕榈油库存将会降至154万吨,环比下降6%,因为产量减少,而出口量创下五个月来新高。受此影响,国内油脂大幅下挫,印尼的出口政策再度引发全球油脂的高位调整,不知道此番印尼出口政策的调整能否具有持续性。从当下的情况来看,随着印尼出口的放开,马来棕榈油产量的修复,全球植物油市场供给或有缓和。这使得国际油脂承压,内盘油脂或跟盘走低。油脂市场新一轮的调整再度开始,后续贸易政策变化依然引领行情走向。短线操作为宜。

来源:国信期货

推荐内容

-

金融期货、金属期货及农产品期货日评

-

能源化工期货及焦煤钢矿系清华日评

-

国际油价短线回落,但多头仍有两股势力撑腰

-

欧银调高通胀预期且看衰经济增速,欧元探底回升逾55点

股票上说的减持什么意思?股东减持对股价的影响是什么?

股票下跌的原因有哪些?股票一直下跌怎么办?

协定存款是什么意思?协定存款最大的优势是什么?

股票尾盘拉升说明什么?尾盘量价变动操作技巧是什么?

超额配售选择权是什么意思?超额配售选择权是利好还是利空?

股票高位放量是什么意思?高位放量意味着什么?

什么是融资融券?融资融券标的股票如何确定?

沪市和深市有什么区别?大盘为什么看沪指不看深指?

大盘指数上证指数分别是什么?影响大盘涨跌的因素有哪些?

-

欧银决议前欧元走强,道明为何暗示“天花板就在眼前”?

-

6月9日财经数据和大事件前瞻

-

6月9日外汇交易提醒:避险吸引力提振美元走强,欧央行或加息,但警惕一因素恐成英镑潜在利空

-

国际金价走低,但面对该风险投资者有理由继续配置黄金

-

汇市观潮:欧元、英镑及澳元外汇市场分析

-

金属期货及农产品期货日评

-

能源化工期货及焦煤钢矿系期货日评

-

国际油价受两大因素支撑,可能很快飙升至150美元

金融期货理财特征有哪些?期货交易的盈利模式有哪几种

股市分时线什么意思?分时图看盘技巧有哪些?

货币市场定义是什么?货币市场短期影响因素有哪些?

证券投资有哪些技巧?证券投资流程及操作详情

-

欧银本周或暗示7月加息,欧元有支撑但有下行风险

-

6月8日机构对金融市场观点汇总

-

三立期货6月8日基差:一张图尽览有色金属、黑色系、能源化工和农产品基差(按基差率从大到小排序)

-

6月8日财经数据和大事件前瞻

-

汇市观潮:欧元、英镑及澳元外汇市场分析

-

国际金价后市下看1824美元

-

INE原油收盘小幅上涨,原油市场供需依然趋紧

-

国际油价走高,OPEC+面临愈发扩大的信誉赤字

-

金属期货及农产品期货日评

股票投资的优点有哪些?股票投资的三要素是什么?

股票期权是什么意思?影响股票期权价格的因素及股票期权优势

为什么基金股票周末没有收益?股票一般几点可以挂单?

-

股票重组后股价会涨吗?股票重组对股民有什么影响?

-

专家称当前持有黄金是正道!背后真正原因有哪些?

-

一张图:6月7日黄金白银、原油、股指、外汇“枢纽点+多空信号”

股票价格指数是什么意思?股票发行市场都有哪些作用?

分析股票主要看哪些指标?有什么方法可以选出第二天上涨的股票?

-

约翰逊保住首相宝座!英镑交投于1.25上方,三因素对后市影响更大

-

6月7日财经数据和大事件前瞻

-

6月7日外汇交易提醒:约翰逊“闯关”成功,英镑延续涨势,澳洲联储或12年来首次连续加息

-

金融期货、金属期货及产成品期货日评

-

6月6日美原油交易策略:120关口争夺激烈,多头或徐徐推进

-

NYMEX原油仍上看121.55美元

-

美国飓风季节将至 墨西哥湾“风吹草动”恐引发新一轮油价疯涨!

-

全球能源版图重塑:大宗商品将成下一场经济危机的中心?

-

金融期货、金属期货及农产品期货日评

-

欧银调高通胀预期且看衰经济增速,欧元探底回升逾55点

-

能源化工期货及焦煤钢矿系清华日评

-

国际油价短线回落,但多头仍有两股势力撑腰

-

股票上说的减持什么意思?股东减持对股价的影响是什么?

-

股票下跌的原因有哪些?股票一直下跌怎么办?

重磅!百度造车首款概念车发布 有望受益的上市公司有哪些?

301125腾亚精工登陆创业板 该新股的发行价格是多少?

苗博士毕格赛省麦种测产全国观摩会 引发社会热议

股票卖空的含义是什么?股票卖空获利比例是高好还是低好?

尾盘买入股票的好处有哪些?为何不建议早上买入?

花呗提前还款是否是大忌?花呗提前还款会有什么影响?花呗提前还款利弊

信用卡被风控的前兆有哪些?这4个信号要注意

-

基金止盈不止损是什么意思?为什么基金止盈不止损?

特别国债和普通国债有什么区别?发行期限是否相同?

-

协定存款是什么意思?协定存款最大的优势是什么?

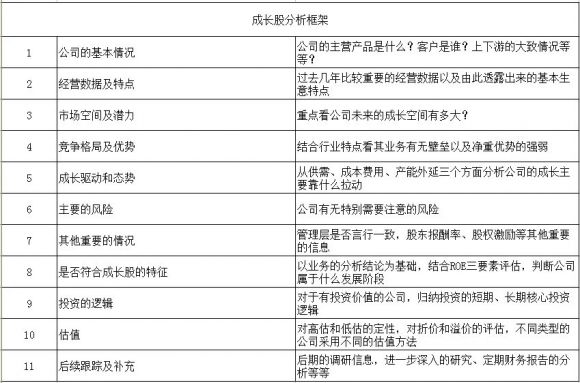

怎样选择成长股?选择成长股的标准有哪些?成长股和价值股怎么区分?

-

股票尾盘拉升说明什么?尾盘量价变动操作技巧是什么?

股票十字星代表什么?股票十字星的作用与意义

可转债强赎是什么?可转债强制赎回意味着啥?什么情况会被强制赎回?

高管减持是什么意思?面对高管集体减持的股票该怎么办?

-

超额配售选择权是什么意思?超额配售选择权是利好还是利空?

什么是广义货币供应量?货币供给对利率的影响有哪些?

股权的基本含义是什么?股权和股票的区别在哪里?

-

股票高位放量是什么意思?高位放量意味着什么?

-

什么是融资融券?融资融券标的股票如何确定?

-

沪市和深市有什么区别?大盘为什么看沪指不看深指?

-

大盘指数上证指数分别是什么?影响大盘涨跌的因素有哪些?

股票持仓什么意思?持有市值和持有份额什么区别?

股票的交易方式有哪些?股票交易中的三种技巧又是什么?

封跌停板是什么意思?跌停不封死是出货还是洗盘?

-

股权激励是什么?股权激励的四种基本作用 股权激励是好事还是坏事?

集合竞价的含义是什么?集合竞价价格如何产生?

完美世界被爆出收费17800元教学项目 专家:付费上班

建立金融服务小微企业敢贷愿贷能贷长效机制破解惧贷惜贷之道

5月份我国外汇储备规模上升 维护外汇市场供求基本平衡

多因素致汽车出口放缓 中国汽车海外市场恢复正常水平

600亿汽车购置税减半 燃油车价格还会上涨吗?

5月交付量破万辆!7家造车新势力车企单月交付成绩出炉

北京公布今年新能源小客车指标共计7万个 分配比例上更加照顾“无车家庭”

西安市发放1亿元汽车专用消费券 给予每辆汽车一定补助

-

首度闯关获问询无回复选择撤回,博创智能二度冲刺科创板上市

-

今日美股 | 三大指数收跌,银行股普跌,热门中概股逆势上涨

-

有道大涨30%,教育ETF (513360)开盘涨超4%

保险公司“开门红” 期间 万能险产品结算利率悄然下降

-

发行底价9.13元每股,路桥信息筹划赴北交所上市

-

两市连续3个交易日成交破万亿,光大证券强势两连板

-

欧银决议前欧元走强,道明为何暗示“天花板就在眼前”?

我国城镇化率已提升至64.72% 新一轮新型城镇化应如何展开?

重磅!四川出台上市后备企业资源库管理办法 培育上市后备军

控股股东拟转让20%股份 农尚环境半导体转型之路加速奔跑

-

证监会同意元道通信、诺思格创业板IPO注册

-

金莱特(002723.SZ)4803.02万股限售股份于6月14日上市流通

-

6月9日财经数据和大事件前瞻

-

耶伦:关税导致商品通胀 拜登政府正寻求“重新配置”对华关税

-

主营收依赖前五大客户,美科股份拟闯关创业板

-

雅戈尔(600177.SH)6310.7万股限售股将于6月14日上市流通

-

新朋股份(002328.SZ)参投公司华海清科于6月8日在上交所上市

-

6月9日外汇交易提醒:避险吸引力提振美元走强,欧央行或加息,但警惕一因素恐成英镑潜在利空

-

上不去也下不来!为什么美股只能维持震荡走势?

-

EIA库存降低速度创记录 油价升至13周新高

-

香港5月底的官方外汇储备资产为4650亿美元

-

木头姐:巨额库存是通胀将逐渐消退的证据

-

德州出口港发生火灾 美国天然气价格暴跌

-

集邦咨询:LCD电视面板价格跌至新低 第三季度面板产能预计将较原计划减少12%

-

奈飞(NFLX.US)要收购Roku(ROKU.US)?分析师:荒谬!

-

国际油价受两大因素支撑,可能很快飙升至150美元

-

Roku(ROKU.US)关闭员工交易窗口 被奈飞(NFLX.US)收购传闻发酵

-

比亚迪(002594.SZ)拟调整回购价格上限为不超400元/股

-

小摩:美国滞胀可能性不大 但食品与能源价格将维持高位

-

华海清科(688120.SH)今日在上交所上市

-

OECD下调今明年全球经济增长预测 美国将放缓至1.2%

-

国际金价走低,但面对该风险投资者有理由继续配置黄金

-

腾亚精工、宇邦新材在深交所上市

-

MKM Partners:美股10个板块的配对交易策略

-

金属期货及农产品期货日评

-

受出口和库存增长推动 欧元区一季度GDP同比增长5.4%超预期

-

OECD下调今明年全球经济增长预测 美国将放缓至1.2%

-

长沙银行拟发行可转债募资不超110亿元

-

汇市观潮:欧元、英镑及澳元外汇市场分析

-

小摩:美国滞胀可能性不大 但食品与能源价格将维持高位

-

经济风险提振避险需求 新兴市场央行拟增加黄金储备

-

能源化工期货及焦煤钢矿系期货日评

-

中国工程机械工业协会:26家国内挖掘机制造企业5月共销售挖掘机20624台 同比下降24.2%

-

昱能科技(688348.SH)今日在上交所上市

-

东莞农商银行已完成注册资本工商变更登记及章程备案

什么是REITs基金?REITs基金有什么优势可言?

荣亿精密上市时间定了!发行市盈率低于行业市盈率

-

总市值1288亿美元!比亚迪市值超大众升至全球第三

受美或豁免东南亚光伏关税 光伏上市公司有哪些?

买卖股票需要收手续费吗?沪深两市股票涨跌幅限制多少?

-

港股打新如何打?一手中签率高达100% 中签后什么时候可以卖出?

美农生物新股什么时候上市?申购代码为301156

-

股票增发什么意思?公开增发对股价的利空因素偏多

-

金融期货理财特征有哪些?期货交易的盈利模式有哪几种

股市中的备兑权证是什么意思?备兑看涨组合策略及应用

买空和卖空是什么意思?怎么进行买空和卖空操作?

-

股市分时线什么意思?分时图看盘技巧有哪些?

-

货币市场定义是什么?货币市场短期影响因素有哪些?

什么是逆向投资策略?基金投资中常用的四种策略