聚烯烃:市场普跌 聚烯烃弱势震荡;

周四夜盘塑料2209收跌0.71%、PP2209收跌1.22%。近期石化装置检修减少,开工率低位回升,国内产量边际增加,内外价差继续倒挂,进口窗口关闭,供应压力整体不大,下游需求预期稳中回升,但完全恢复正常尚需时日。当前现实供需偏弱但存改善预期,加之成本托底制约,聚烯烃短期或延续震荡运行,关注油价走势及外部环境变化。建议:短期震荡思路。

PTA:PTA跟随油价延续回调;

周四夜盘TA2209收跌1.94%。PTA 大厂轮换检修,下游聚酯及织造开工提升,但市场需求仍然偏弱,PTA 供应维持偏宽松,社会库存仍有累积预期。成本看,原油价格震荡波动,PX裂解价差走扩,且PTA 加工费低位,成本端仍有支撑。PTA短期继续跟随成本波动,关注 PX走势及供需变化。操作上:滚动偏多思路。

橡胶:下游开工率提升受限 胶价维持震荡反弹;

由于前期轮胎订单需求薄弱以及成品库存压力仍存,导致厂家后续开工负荷提升力度有所受限。新胶产量释放缓慢以及总库存水平偏低均给予价格底部支撑,近期天然乳胶方面市场现货资源偏紧,据了解国内产区原料已出现分流迹象,干胶供应空间恐进一步收缩。技术面,胶价或维持震荡反弹。操作建议:震荡偏多思路操作。

原油:欧美股市下跌 油价回调;

上海各行各业复工复产在提速,对需求担忧减缓,然而由于欧美对经济和通胀上升的担忧恶化了市场气氛,美元走强,欧美股市大幅下跌带动油价回调。截止5月13日当周,美国商业原油库存量4.2082亿桶,比前一周下降339万桶,美国原油日均产量1190万桶,比前周日均产量增加10万桶。技术面,油价SC2207短期或维持震荡。操作建议:震荡思路操作。

甲醇:原油回调 甲醇减仓下行;

夜盘甲醇期货主力MA2209合约收盘2700元/吨,较上一交易日跌幅0.9%,减仓14万手,持仓81万手。5月国内检修装置数量不及4月,同时前期进入检修的复产装置增多,预计5月国内产量环比4月份有所上涨,需求较为疲弱,供需较为僵持,短期维持震荡整理。操作建议:震荡思路操作。

燃料油:燃油大跌 成本端较为稳定;

周三夜间,国际原油高位震荡,燃料油下挫明显。近期北方地区受不可控因素影响,市场燃油需求较弱,市场观望情绪浓重,大规模交投情绪不高,部分刚需支撑。上周,国内减压、焦化装置开工率有所回升,市场渣油、油浆供应也随之上升,但是国内真实需求较为平淡。国际方面,近期航运业整体稳定,燃油需求稳中有升,国际库存低位,受原油供应偏紧的影响,补货难度较大,国际现货价格持续高涨。

沥青:沥青下挫 供需双弱;

周三夜间,国际原油窄幅震荡,沥青价格下挫,供需低于预期。近期,沥青炼厂排产不足,目前国内受不可控因素影响,工程施工进度受阻,沥青整体需求不足,但是华南等地区刚需稳定,支撑沥青价格。部分地区工程项目开工率回升,支撑沥青基本面,市场预期较好。近期沥青全国库存量持续下降,贸易商采购热情回暖,市场对下半年基建预期较好。进口价格持续走高并高于部分地区现货价格,贸易商交投情绪不高。

焦炭焦煤:提降落地 焦炭低位震荡;

周三夜间,焦炭2209低位开盘,震荡运行,报收3313,下跌94,跌幅2.76%。焦企开工回升,焦炭日均产量高位。物流通畅,焦企积极出货。现货端,目前焦炭第三轮提降基本落地,但由于钢厂到货情况较好,多数仍维持按需采购为主。港口方面,贸易商交投积极性一般,市场情绪偏弱。期货盘面低位震荡运行,建议短线操作。

周三夜间,焦煤2209低位开盘,震荡运行,报收2558,下跌93.5,跌幅3.53%。国内煤矿生产恢复,整体供应增加。焦煤现货价格经历回调后,市场情绪有所回暖,但新增订单依旧较少。焦炭现货再次提降,焦企几无利润,采购积极性一般。期货盘面低位震荡运行,建议短线操作。

螺纹钢:需求拖累 期螺继续下跌;

周三晚间期螺下跌。昨日上海钢联线螺日成交12.63万,成交萎缩明显。宏观面来看,政策面保经济,央行下调首套房利率,房地产政策松动。Shibor持续回落,但幅度小于2020年初。但海外加息给所有商品价格带来压力。供需面来看,需求仍然不足,Mysteel统计的全国建筑钢材成交量上周均值为15.2万吨,同比下降37.0%,环比亦降12.0%。但供给继续回升,全国247家钢厂日均铁水产量238.2万吨,环比上升0.6%,同比下降1.9%。供需错配导致库存在旺季走平,钢厂库存同比录得回升22.2%。供给增加需求回落,但目前高炉、电炉均无利润,钢材面临成本支撑。政策措施等待落地,但钢材供给增加需求回落,建议继续持空。

铁合金:硅铁供需过剩 逢高沽空为主;

锰硅:周三晚间黑色系商品价格回落。上周锰硅期货大幅回落,现货小跌。铁合金协会锰系号召减产,锰硅目前成本支撑较强,南北方利润均负。与此同时,锰硅产量达到高位。(5.12)Mysteel统计全国121家独立硅锰企业样本:开工率(产能利用率)全国68.81%,较上周增1.24%;日均产量29900吨,增190吨。需求面来看,钢厂产量环比回升。市场虽然偏向过剩,但供需双增预计成本支撑有效。建议锰硅偏多看待。

硅铁:周三晚间黑色系商品价格回落。上周硅铁期现双双回落。硅铁利润仍然较好,市场生产意愿较强。本周(5.13)Mysteel统计全国136家独立硅铁企业样本:开工率(产能利用率)全国52.74%,较上期降0.52%;日均产量18221吨,较上期降55吨。产量迅速上升导致硅铁国内供需偏向过剩。硅铁期货下跌后仍有高利润,逢高沽空为主。

动力煤:政策监管 盘面震荡;

周三夜盘动力煤主力合约延续震荡。政策面,通过完善煤炭产供储销体系,强化市场预期管理等措施,引导煤炭价格在合理区间运行,通过煤价稳定电价,进而稳定整体用能成本。供需方面,供应增加强劲,随着南方气温逐步回升,需求再次进入旺季预期,现货价格坚挺。操作上,建议观望。

来源:国信期货

推荐内容

-

能源化工期货及焦煤钢矿系期货早评

-

5月19日机构对金融市场观点汇总

什么叫通胀?美国通胀时期最好的资产是什么?

股票几点开盘?如何根据开盘行情预测全天走势

-

汇市观潮:欧元、英镑及澳元外汇市场分析

-

铂金要涨!今年供应减少需求强劲,库存将大幅低于去年

什么是顾比均线?掌握正确的步骤 所有信息都清晰可见

股市囚徒效应是什么?为什么投资中会存在囚徒效应?

最大回撤是什么意思?如何判断?最大回撤率是不是越低越好?

外盘和内盘有什么区别?如何用内外市场判断股价?

-

能源化工期货及焦煤钢矿系期货早评

-

三立期货5月18日早评:一张图尽览股指、贵金属、能源化工、农产品、有色和黑色系预测

-

金融期货、金属期货及农产品期货早评

-

INE原油收盘上涨, 需求改善和地缘担忧继续支持油价

-

能源化工期货及焦煤钢矿系期货日评

现货黄金价格是由什么决定的?期货对现货的影响大不大

期货交易技术分析的理论基础是什么?这三个方面要知道

股票价格趋势分析 分析一只股票要从两个方向入手

机构大宗交易买入股票的目的是什么?机构进入股票对股票有什么影响?

基金分红查询怎么操作?现金分红和红利再投资的优点分别是什么

股票买和卖怎么区分?如何判断股票是不是主动购买?

周线级别向上跳空缺口要怎么了解?代表了什么含义

-

利空欧元!能源价格飙升使得欧洲经济前景黯淡

-

黄金光环继续消退,对冲基金仍不愿大举做空

涨停没有密封是什么意思?涨停故意不封死的原因在哪里?

如何分析纸黄金价格走势?纸黄金的价格走势分析技巧有哪些

-

能源化工期货及焦煤钢矿系期货早评

-

三立期货5月17日早评:一张图尽览股指、贵金属、能源化工、农产品、有色和黑色系预测

-

油价年内“第八涨”来了?家用车一箱油比去年多花62元!

-

5月16日美原油交易策略:需求担忧引发回调,供给担忧或更甚一筹

-

INE原油收盘上涨, 原油需求前景改善支持油价

-

金属期货及农产品期货日评

-

能源化工期货及焦煤钢矿系期货日评

主力故意压盘后会涨吗?主力压力盘拉升多久?怎么判断?

大盘涨跌是什么?影响大盘涨跌的因素有哪几个

大宗交易折价买入必涨是真的吗?这篇文章帮你揭晓答案

股票中的支撑点是什么?如何找到支撑点?怎么判断?

股票结算的四种方式 发行日结算交易是证券交易所场内买卖交易方式之一

资产负债率怎么分析?如何判断企业资金是否充足?

什么是期货交易?期货有哪些特点?期货交易的优势

-

股市中的高位震荡是什么意思?面对高位震荡这种情况时该怎么做

美股开盘熔断机制是什么样的?美股开盘熔断机制详细介绍

中国a股交易时间是什么时候?分为三个阶段四个节点买卖

-

CFTC商品持仓解读:对冲基金进一步减少对大宗商品多头押注(5月10日当周)

-

国际金价后市下看1796美元

-

5月13日现货黄金交易策略:美元“盛气凌人”,黄金空头步步紧逼

-

一张图:5月13日黄金白银、原油、股指、外汇“枢纽点+多空信号”

-

5月13日美原油交易策略:供给紧张和需求放缓担忧同现,油价短线走势艰难

-

国际油价收缩涨幅,IEA为供求紧张缓和预期造势

底部涨停第二天放量滞涨是什么意思?如何判断?

-

5月19日机构对金融市场观点汇总

格力电器终止收购盾安环境9.71%股权 背后有何玄机?

-

能源化工期货及焦煤钢矿系期货早评

商家入局“6·18” 抖音、淘宝的“人间清醒”在哪里?

“宠物牵引用具第一股”源飞宠物拟登陆深交所主板

临期食品为引流工具二三线产品“唱主角” 资本入局迅猛扩张

-

深圳发放6000万元餐饮消费券 “安记烧鹅”小店营业额增长4倍

广东省统计局发布最新经济数据 新兴领域投资前4月增势强劲

-

可转债和股票的区别有哪些?交易规则是否相同?

国家统计局:4月份70个大中城市商品住宅销售价格变动情况

-

什么叫通胀?美国通胀时期最好的资产是什么?

垒知转债什么时候上市?债券代码为127062

精工转债什么时候上市交易?转股溢价率为11.86%

股票过户费是固定的吗?股票能否随时卖出?

股票休市钱能取出来吗?股票休市怎么样?股票是不是不涨了

A股的三大指数是指什么?股票市场中的基础知识

新股申购可以撤单吗?新股申购后多久公布中签结果

东田微中签号出炉 中签号码多少?新股申购中签后如何缴款?

-

阿里港股涨超7%腾讯控股评级上调至超配 市场释放出了什么信号?

-

股票几点开盘?如何根据开盘行情预测全天走势

-

H股如何开户?H股具体开户流程 H股和港股等其他股票有什么区别

-

趋势跟踪是什么?如何进行趋势跟踪策略?

MegaRed脉拓京东大牌闪购日来袭, 表白季更走“心”一点

-

什么是顾比均线?掌握正确的步骤 所有信息都清晰可见

ETF期权交易规则有哪些?期权费大小取决哪些方面

-

股市囚徒效应是什么?为什么投资中会存在囚徒效应?

-

铂金要涨!今年供应减少需求强劲,库存将大幅低于去年

现货黄金白银交易技巧有哪些?判断现货白银价格的涨跌

-

最大回撤是什么意思?如何判断?最大回撤率是不是越低越好?

为什么要投资现货白银?相比其他贵金属白银还有哪些优势?

-

外盘和内盘有什么区别?如何用内外市场判断股价?

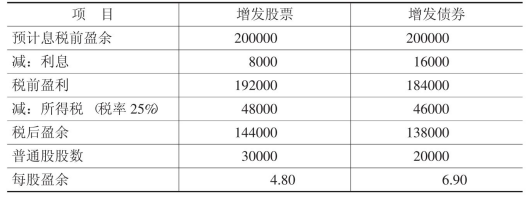

增发股票稀释每股收益是什么意思?怎么应对这种情况?

-

汇市观潮:欧元、英镑及澳元外汇市场分析

权益类基金发行规模降至冰点中长期入场良机

-

加拿大拟增产石油90万桶/天 以填补俄罗斯供应缺口

通威股份已在硅料和电池片环节完成布局 是否会切入组件领域?

-

扛不住用户放缓 奈飞(NFLX.US)也裁员150人

-

沙特主权财富基金PIFQ1持仓:Lucid(LCID.US)仓位占比近60% 建仓Meta(FB.US)与Sea(SE.US)

-

A股公告掘金 | 新能源板块集体躁动 四川锂矿拍卖火爆 又一锂电池大佬增加产能

打造大中小企业融通创新生态 11部门联合开展“携手行动”

42家上市公司被退市预警 退市常态化加速落地

-

直击业绩会 | 江西铜业(600362.SH):预计铜市将继续维持高位震荡走势

做起茶馆生意!茶颜悦色推出新店型“小神闲茶馆”或成新增长点

雅创电子拟2.4亿元收购欧创芯60%股权 增值率高达791%

-

三立期货5月18日早评:一张图尽览股指、贵金属、能源化工、农产品、有色和黑色系预测

-

能源化工期货及焦煤钢矿系期货早评

-

金融期货、金属期货及农产品期货早评

-

“AI四小龙”之一云从科技即将登陆A股市场 云从科技是否可以申购?

今年前4个月我国跨境资金流动延续净流入局面

-

美股异动 | 银行股走高 花旗集团(C.US)涨超7%

-

估值或超300亿美元!沙特阿美拟分拆交易部门上市

-

美股异动丨新能源车板块走高 蔚来汽车(NIO.US)涨超9%

-

哪些美股在被疯狂做空?

-

美股异动 | 航空股普涨 美联航(UAL.US)涨近7%

-

2022年第八批中央储备冻猪肉收储竞价交易4万吨

-

特锐德(300001.SZ):特来电与巨湾技研、轻橙时代就推广超充技术等领域达成战略合作

-

美银:短期内或面临大量意外挑战 将波音(BA.US)目标价下调至150美元

-

美股离底部不远了,Oppenheimer建议埋伏这些股

-

能源化工期货及焦煤钢矿系期货日评

-

大摩:降Rivian(RIVN.US)目标价至60美元 维持“增持”评级

-

INE原油收盘上涨, 需求改善和地缘担忧继续支持油价

“天天消费券”带来吃喝玩乐购福利,买单就选招行信用卡

深圳:8万余家单位申请缓缴社保费可缓解企业现金流50多亿元

-

增值税留抵退税755亿元!山东各级国库已办理退税1424亿元

江苏省农村消费者满意度调查报告出炉:超八成消费者关注质量与售后

抢抓“数字经济”新“基”遇 湖北武汉跑出加速度

中科电气遭深交所问询:是否存在流动性风险及债务违约风险

-

现货黄金价格是由什么决定的?期货对现货的影响大不大

债券流通市场是什么?债券市场的分类有哪些?

-

期货交易技术分析的理论基础是什么?这三个方面要知道

-

股票价格趋势分析 分析一只股票要从两个方向入手

-

机构大宗交易买入股票的目的是什么?机构进入股票对股票有什么影响?

黄金延期交收是什么意思?黄金的延期结算有哪些特点?

-

基金分红查询怎么操作?现金分红和红利再投资的优点分别是什么

指数基金怎么买?基金净值怎么计算?买入份额怎么算?

-

股票买和卖怎么区分?如何判断股票是不是主动购买?

-

周线级别向上跳空缺口要怎么了解?代表了什么含义

金融市场上的股权投资基金有哪些种类?分为几种?

重磅!辽宁省科技厅与建行辽宁省分行举行战略合作签约仪式

-

1-3月辽宁移动电话用户净增31.6万户 同比增长2.5%

-

东方量化成长灵活配置混合(005616)基金经理变动,新任基金经理王怀勋

-

华夏福源养老目标日期2045三年持有期(FOF)获予注册

-

小摩:予长实集团“增持”评级,目标价上调至67港元

-

智能汽车ETF(159889)涨超3%,韦尔股份、长城汽车涨停,闻泰科技涨超6%

通策医疗拟“咬牙”收购和仁科技 大股东急于卖壳还债

-

欧盟为俄罗斯天然气供应开绿灯:可用欧元或美元购买

“保壳”成功不必清盘!前海联合智选3个月FOF全票通过

-

花旗:维持伟易达“沽售”评级,目标价降至48港元

-

武汉蓝电:携手长江证券,公司筹划北交所上市

-

花旗银行(中国)业务调整:收缩个人银行业务,关停全球速汇通服务

-

Sensor Tower:4月抖音/TikTok蝉联全球移动应用(非游戏)收入榜冠军 吸金超2.96亿美元

-

评估核心竞争力是否出现下滑?力源科技这样回复

-

明冠新材回复问询函,前次募投项目等被关注

-

利空欧元!能源价格飙升使得欧洲经济前景黯淡

重磅!央行下调房贷利率 商业银行的“存贷差”还有多大?

-

会通股份:董事长提议回购,用于员工持股计划等

-

知名私募高瓴资本最新美股持仓浮现,新进满帮、滴滴等多只中概股

5月经济运行有望峰回路转 消费与投资将是稳增长坚实支撑

-

黄金光环继续消退,对冲基金仍不愿大举做空

国内油价迎年内第八涨!呈现“八涨一跌零搁浅”格局