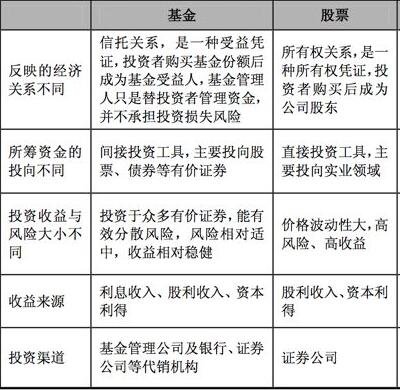

“高风险高回报”这句话想必大家都很熟悉。大家都知道股票是高风险高收益的产品,那么高风险必然伴随高回报吗?其实不一定。有时高风险可能伴随着低回报,而有时低风险可能伴随着高回报。

一、如何正确理解“高风险高收益”。

事实上,高风险高回报是通过比较不同风险水平的投资领域得出的结论。例如,与债券相比,银行存款的风险必然低于债券。在银行50万元以下的存款不会有本金损失的风险。由于存款保险制度,即使银行破产,50万元以下的存款也不会失去本金。与债券相比,债券增加了流动性风险。债权人几乎不可能在债券到期前提前赎回现金,甚至定期存款也可以提前支取。如果拿存款和股票比,就更明显了。所以你要明白“高风险高回报”这句话是针对不同风险等级的投资领域。

二、风险有多高可以称之为高风险。

投资标的大致可以分为两类,即固定收益投资和权益类投资。固定收益投资基本上没有本金损失的风险,最多只是延迟拿回本金。权益类投资基本上存在本金缩水的风险,甚至会损失全部本金,以至于负债累累。在权益类投资基本属于高风险投资,固定收益投资基本属于低风险投资。

固定收益投资与现金基本相同,受合同保护。当你在银行,存现金时,银行提供的利率是固定的。无论外部经济形势如何,无论银行的商业形势如何,银行都必须在存款到期时支付全部本金利息。当你用现金购买国债时,你实际上是把钱借给国家使用。为了取信于民,国家不能吞掉你的本金,不敢延期还本付息,否则国家权力会被人民动摇。

三、我们更关注投资中的风险还是收益?

在固定收益领域,要先关注收益,同时兼顾风险。考虑到我们未来对现金流的需求,要综合考虑固定收益产品的流动性风险。虽然银行理财产品没有保障,但本金损失的可能性很小。我们可以在购买前仔细查看产品合同,重点了解产品风险在哪里,全面评估风险发生的可能性。当我们已经完全应对未来的紧急情况时,我们不需要为万分之一的风险概率损失2%的年化收益。在为未来生活留下足够的现金后,我们可以将剩余的资金全部购买成政府债券,享受国家信用带来的丰厚回报。